TCE-PB aponta irregularidades nas contas do Patos Prev e rombo milionário provocado pela Gestăo Dinaldo

Por Vicente Conserva - 40 Graus Quarta-Feira, 26 de Setembro de 2018

Em análise feita pelo auditor de contas públicas do Tribunal de Contas do Estado da Paraíba, Gentil José Pereira de Melo, nas contas do Instituto Municipal de Previdência de Patos(Patos Prev), no período de janeiro de 2018 a junho de 2018, foram encontradas diversas irregularidades no caixa do instituto que vem desde o ano passado encontrando dificuldades para pagar os benefícios de aposentados e pensionistas do Município.

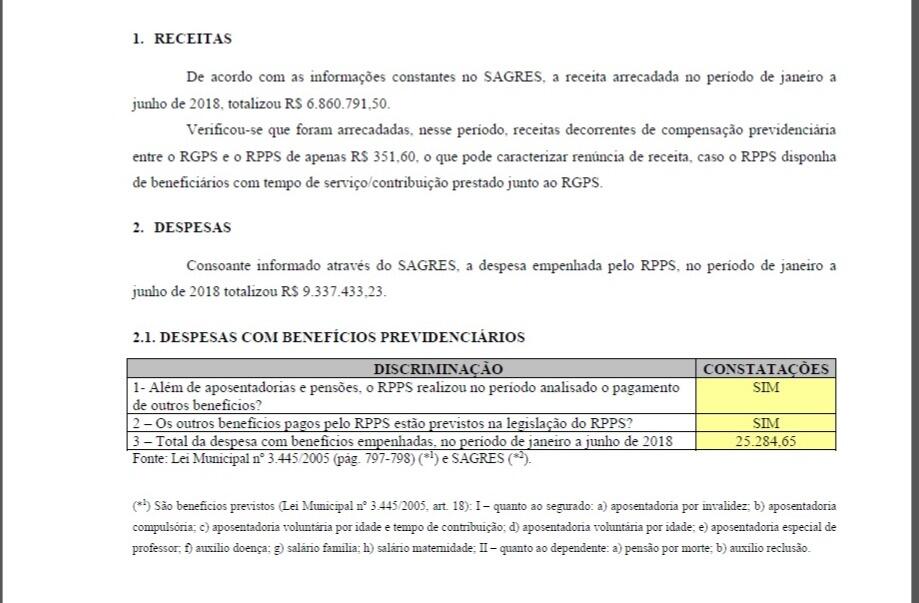

De acordo com o vasto relatório de acompanhamento ao qual o 40 Graus teve acesso, “verificou-se que a receita arrecadada no período de janeiro a junho de 2018, nos contracheques dos servidores totalizou R$ 6.860.791,50”, mas foram repassados apenas R$ 351,60, nesse período, de receitas decorrentes de compensação previdenciária entre o Regime Geral de Previdência Social(RGPS) e o Regime Próprio de Previdência Social (RPPS), “o que pode caracterizar renúncia de receita, caso o RPPS disponha de beneficiários com tempo de serviço/contribuição prestado junto ao RGPS”, na análise de Gentil José Pereira

Enquanto isso, as informações contidas no SAGRES, mostram que a despesa empenhada pelo RPPS, no período de janeiro a junho de 2018 totalizou R$ 9.337.433,23, o que já daria para presumir um rombo no caixa do Patos Prev.

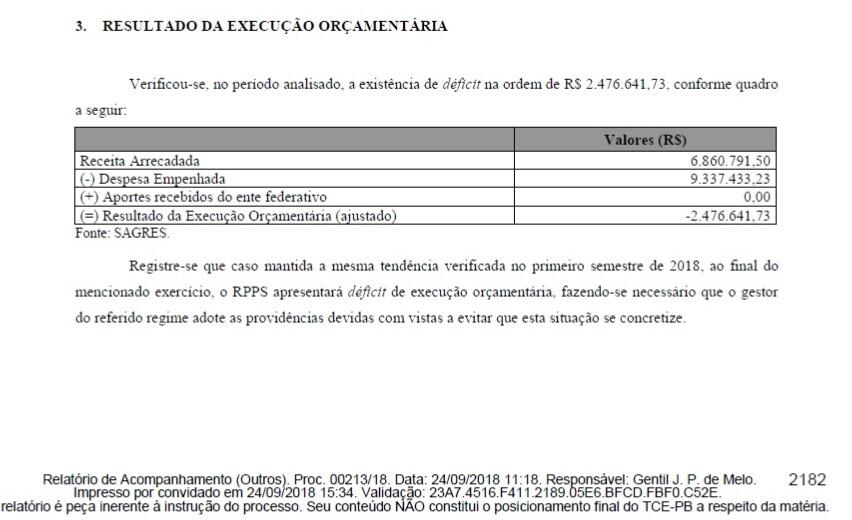

Verificou-se, no período analisado, a existência de déficit na ordem de R$ 2.476.641,73, conforme quadro

a seguir:

|

|

Valores (R$)

|

|

Receita Arrecadada

|

6.860.791,50

|

|

(-) Despesa Empenhada

|

9.337.433,23

|

|

(+) Aportes recebidos do ente federativo

|

0,00

|

|

(=) Resultado da Execução Orçamentária (ajustado)

|

-2.476.641,73

|

|

Fonte: SAGRES.

|

|

O Relatório de Acompanhamento ainda diz: "Registre-se que caso mantida a mesma tendência verificada no primeiro semestre de 2018, ao final do mencionado exercício, o RPPS apresentará déficit de execução orçamentária, fazendo-se necessário que o gestor do referido regime adote as providências devidas com vistas a evitar que esta situação se concretize.

Constatou-se, ainda, a realização de outras despesas com assessorias administrativas e/ou judiciais, a exemplo dos serviços de consultoria, advocacia, contabilidade e preparação de documentos, nos montantes de R$ 34.200,00, os quais, de acordo com o Parecer Normativo PN TC nº 00016/17, “em regra, devem ser realizados por servidores púbicos efetivos, somente podendo ser contratados diretamente com pessoas ou sociedades, excepcionalmente, quando atendidas todas as normas previstas na lei específica que disciplina as licitações e os contratos administrativos (Lei Nacional n.º 8.666/1993)”.

Comparando-se o total das disponibilidades do RPPS existentes em 31/12/2017 com o montante em 30/06/2018, observou-se uma redução na ordem de R$ 729.102,88, que representa 71,54%, consoante demonstrado a seguir:"

|

Total das

|

Total das

|

|

Diferença (R$) (C)

|

|

|

Diferença (%)

|

|

|

disponibilidades em

|

disponibilidades em

|

|

|

|

|

|

|

(B-A)

|

|

|

(C/A)

|

|

|

31/12/2017 (R$) (A)

|

30/06/2018 (R$) (B)

|

|

|

|

|

|

|

|

|

|

|

|

|

1.019.139,61

|

290.036,73

|

-729.102,88

|

|

71,54

|

|

|

Fonte: SAGRES.

|

|

|

|

|

|

|

|

"Registre-se que essa redução nas disponibilidades do RPPS é reflexo da ausência de repasse das contribuições previdenciárias devidas pelo ente a esse regime, conforme evidenciado no relatório de acompanhamento semestral de junho/2018 da prefeitura (Pág. 1788-1789).

Consoante evidenciado no quadro a seguir, as disponibilidades do instituto em 30/06/2018 apenas são suficientes, considerando a folha total de benefícios do mês de junho/2018, para fazer face ao pagamento de 0,19 meses dessa folha.

Mediante análise do quadro anterior, verificou-se que o quantitativo de servidores efetivos ativos para cada beneficiário do regime (inativos e pensionistas) diminuiu entre dezembro/2017 e junho/2018.

Registre-se que, caso essa tendência continue a ser verificada nos próximos exercícios, o ente federativo poderá, no futuro, vir a ser chamado a complementar ou mesmo arcar com o pagamento dos benefícios previdenciários que seriam de responsabilidade do RPPS, diante da redução do número de financiadores do regime previdenciário."

O auditor de contas públicas do tribunal de Contas do Estado da Paraíba, Gentil José Pereira de Melo, chegou a seguinte conclusão:

“Face ao exposto, sugere-se ao Relator, emissão de ALERTA ao Prefeito Municipal e ao Gestor do RPPS em relação aos seguintes fatos:

11.1. Baixa arrecadação, no período de janeiro a junho de 2018, de receitas decorrentes de compensação previdenciária entre o RGPS e o RPPS, o que pode caracterizar renúncia de receita, caso o RPPS disponha de beneficiários com tempo de serviço/contribuição prestado junto ao RGPS (item 1);

11.2. Realização de despesas com assessorias administrativas e/ou judiciais, relativas a serviços que, de acordo com o Parecer Normativo PN TC nº 00016/17, “em regra, devem ser realizados por servidores púbicos efetivos, somente podendo ser contratados diretamente com pessoas ou sociedades, excepcionalmente, quando atendidas;

1.3. As despesas empenhadas no período de janeiro a junho de 2018 ultrapassaram a receita arrecadada nesse período, de modo que, caso mantida a mesma tendência verificada no primeiro semestre de 2018, ao final do mencionado exercício, o RPPS apresentará déficit de execução orçamentária, fazendo-se necessário que o gestor do referido regime adote as providências devidas com vistas a evitar que esta situação se concretize (item 3);

11.4. Avaliação atuarial do exercício de 2018 (data-base de 31/12/2017) do Plano Previdenciário Capitalizado não foi elaborada, descumprindo o artigo 1º, inciso I da Lei Federal nº 9.717/98, bem como o caput do artigo 40 da Constituição Federal (item 4.1);

11.5. As alíquotas das contribuições previdenciárias (do segurado e/ou patronal - custo normal) vigentes no mês de referência estão de acordo com os artigos 2º e 3º da Lei Federal nº 9.717/98 (item 4.2);

11.6. O gestor de investimentos não possui certificação exigida pelo artigo 2º da Portaria MPS nº 519/11 (item 5);

11.7. A Política de Investimentos do RPPS referente ao exercício de 2018 não foi elaborada, descumprindo o artigo 5º da Resolução CMN nº 3.922/10 (item 5);

11.8. Os saldos constantes nos extratos bancários não conferem com o registrado no SAGRES (item 6.1);

11.9. Redução no total das disponibilidades do RPPS em relação ao montante constante em 31/12/2017, fato que é reflexo da ausência de repasse das contribuições previdenciárias devidas pelo ente a esse regime (item 6.1);

11.10. As disponibilidades do RPPS em 30/06/2018 são suficientes apenas para fazer face ao pagamento de 0,19 meses da folha de benefícios total desse regime, considerando a folha do mês de junho/2018 (item 6.1);

11.11. Os investimentos não atendem os limites estabelecidos na Resolução CMN nº 3.922/10, com as alterações trazidas pela Resolução CMN nº 4.604/17 (item 6.2);

11.12. Redução no quantitativo de servidores efetivos ativos para cada beneficiário do regime (inativos e pensionistas) entre dezembro/2017 e junho/2018, destacando-se que, caso essa tendência continue a ser verificada nos próximos exercícios, o ente federativo poderá, no futuro, vir a ser chamado a complementar ou mesmo arcar com o pagamento dos benefícios previdenciários que seriam de responsabilidade do RPPS, diante da redução do número de financiadores do regime previdenciário (item 7);

11.13. Ausência de encaminhamento, a esta Corte de Contas, de processos de aposentadoria e pensão por morte, descumprindo o artigo 2º da Resolução Normativa RN TC nº 05/2016 (item 8);

11.14. Ente federativo irregular junto à Secretaria da Previdência Social, vez que possui CRP obtido judicialmente (item 10);

11.15. Em virtude da não comprovação de a) elaboração de Avaliação Atuarial de 2018; e b) da elaboração da Política de Investimentos para o exercício de 2018; fica prejudicada a verificação 1) do valor do Déficit ou do Superávit atuarial e de implementação de plano de amortização (artigo 1º, inciso I da Lei Federal nº 9.717/98, bem”.

VEJA TODO RELATÓRIO EM ANEXO

relatorio_de_acompanhamento_outros Previdência Patos.pdf

Rombo nas contas do Patos Prev na Gestão Dinaldo é de quase R$ 10 milhões por falta de repasses

Num levantamento feito junto a Secretaria Municipal de Controle Interno, o Sindicato dos Funcionários Públicos Municipais de Patos e Região (SINFEMP) constatou que o rombo nas contas do PatosPREV, apenas no período de janeiro de 2017 a junho de 2018, época da gestão do prefeito afastado Dinaldo Medeiros Wanderley Filho (PSDB), chega a quantia de R$ 9.412.968,74.

O débito vem de uma soma de repasses obrigatórios não realizados neste período que fizeram com que o instituto chegasse ao “fundo do poço” e não tivesse nem mesmo dinheiro para pagar os benefícios nos últimos meses de 2018.

Ultimamente, o dinheiro está saindo dos cofres da própria prefeitura com muita dificuldade e os servidores já não recebem mais dentro do mês como acontecia até dezembro de 2016 nas gestões Francisca/Lenildo.

As estatísticas revelam que o Município deixou de repassar nos últimos tempos o Custo Suplementar na ordem de 18%, numa média mensal de R$ 1.300.00,00. Em julho, último mês pesquisado, os valores deveriam ter sido de R$ 1.338.168,88.

A falta de repasse da contribuição patronal é outro gargalo que vem dificultando ainda mais a saúde financeira do PatosPRev. A média de repasse mensal é de R$ 840.000,00, segundo o estudo. Só em julho, a Prefeitura de Patos deixou de depositar R$ 844.418,94 nos seus cofres.

Os 11% descontados todos os meses nos contracheques dos servidores efetivos dá uma média de R$ 560.000,00. No entanto, assim como as demais contribuições, a gestão Dinaldo não vinha repassando a totalidade dos recursos chegando a zerar em junho, por exemplo, apesar do repasse devido ter sido na casa de R$ 588.162,93.

Veja abaixo alguns exemplos de repasses em meses de 2018. A diferença entre o que foi descontado(11%) no salário dos servidores e o que foi depositado nas contas do instituto.

JAN – Descontados R$ 546.651,04 – repassados – R$ 270.370,39

ABRIL - Descontados R$ 546.686,69 – repassados – R$ 53.782,46

MAIO - Descontados R$ 581.078,38 – repassados – R$ 13.528,52

JUNHO - Descontados R$ 588.162,93 – repassados – R$ 00,00

O resultado é um verdadeiro descontrole nas contas do PatosPRev cujo futuro é totalmente incerto, na avaliação do vice-presidente do Sinfemp, José Gonçalves. “Tudo isto se deve a uma política perversa de empreguismo que vem onerando os cofres públicos e sacrificando aqueles que contribuem(ativos) e contribuíram(inativos) que estão prestes a não terem mais em suas contas seus vencimentos”, criticou ele.

« Voltar