TCE constata irregularidades e cobra aplicaçăo correta de recursos de açăo do FUNDEF a Prefeitura de Patos

Por Vicente Conserva Quarta-Feira, 8 de Agosto de 2018

O Tribunal de Contas do Estado da Paraíba emitiu novo alerta a Gestão Dinaldo Filho, desta feita, sobre a aplicação dos recursos ganhos através de uma ação relativas a precatórios do antigo FUNDEF.

Em novembro passado, o TCE-PB emitiu um relatório inicial de analise da aplicação de tais recursos fazendo uma série de questionamentos e apontando diversas irregularidades.

Na oportunidade o relatório dizia que “quando da elaboração do relatório de acompanhamento relativo ao 2º quadrimestre de 2017, lançado nos autos eletrônicos do Processo TC 00150/17, observou-se o ingresso de recursos registrados na rubrica “19229900 Outras Restituições” da ordem de R$ 14,5 milhões. Verificado que se tratava de recursos originários de “precatórios” pagos pela União em favor do Município decorrente de parcela de complementação de a União em favor do FUNDEF, bem como, do “rateio” de 50% do valor recebido entre os profissionais do magistério, solicitou-se a abertura de Inspeção Especial de Contas com o objetivo de examinar a aplicação de tais recursos e identificar o destino de suposta diferença, em 31/08/2017, entre o valor recebido e as aplicações realizadas até a citada data, de R$ 1.802.916,00.”

Eis parte do teor do relatório:

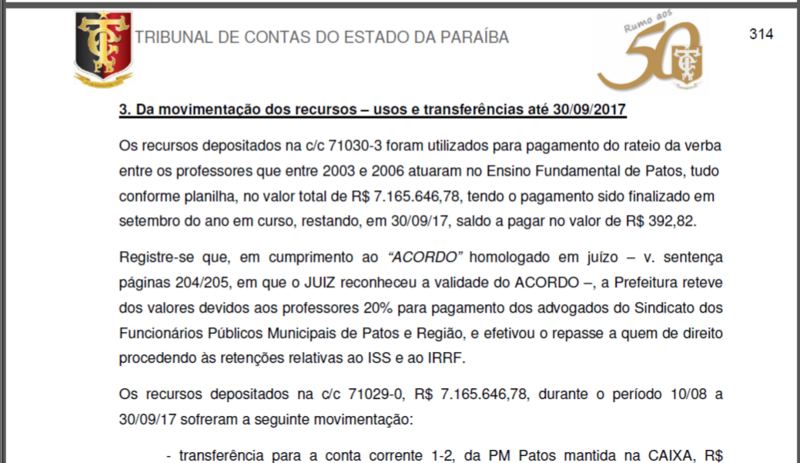

3. Da movimentação dos recursos – usos e transferências até 30/09/2017

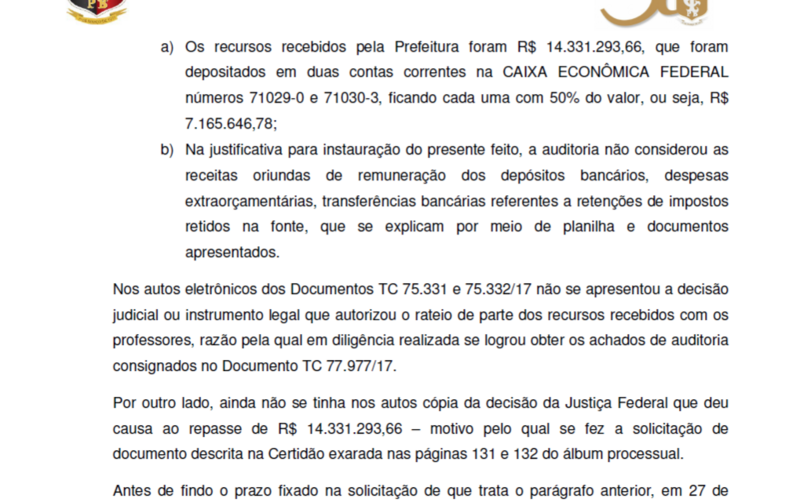

Os recursos depositados na c/c 71030-3 foram utilizados para pagamento do rateio da verba entre os professores que entre 2003 e 2006 atuaram no Ensino Fundamental de Patos, tudo conforme planilha, no valor total de R$ 7.165.646,78, tendo o pagamento sido finalizado em setembro do ano em curso, restando, em 30/09/17, saldo a pagar no valor de R$ 392,82.

Registre-se que, em cumprimento ao “ACORDO” homologado em juízo – v. sentença páginas 204/205, em que o JUIZ reconheceu a validade do ACORDO –, a Prefeitura reteve dos valores devidos aos professores 20% para pagamento dos advogados do Sindicato dos Funcionários Públicos Municipais de Patos e Região, e efetivou o repasse a quem de direito procedendo às retenções relativas ao ISS e ao IRRF.

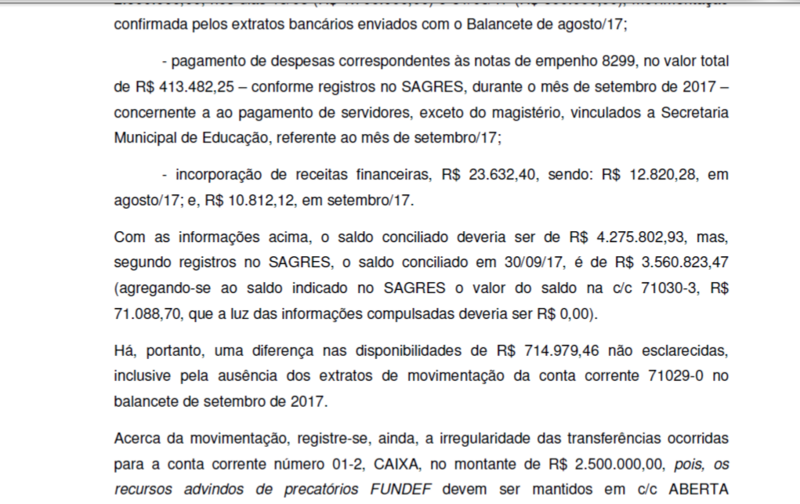

Os recursos depositados na c/c 71029-0, R$ 7.165.646,78, durante o período 10/08 a 30/09/17 sofreram a seguinte movimentação: - transferência para a conta corrente 1-2, da PM Patos mantida na CAIXA, R$ 2.500.000,00, nos dias 15/08 (R$ 1.700.000,00) e 31/08/17 (R$ 800.000,00), movimentação confirmada pelos extratos bancários enviados com o Balancete de agosto/17; - pagamento de despesas correspondentes às notas de empenho 8299, no valor total de R$ 413.482,25 – conforme registros no SAGRES, durante o mês de setembro de 2017 – concernente a ao pagamento de servidores, exceto do magistério, vinculados a Secretaria Municipal de Educação, referente ao mês de setembro/17;

- incorporação de receitas financeiras, R$ 23.632,40, sendo: R$ 12.820,28, em agosto/17; e, R$ 10.812,12, em setembro/17. Com as informações acima, o saldo conciliado deveria ser de R$ 4.275.802,93, mas, segundo registros no SAGRES, o saldo conciliado em 30/09/17, é de R$ 3.560.823,47 (agregando-se ao saldo indicado no SAGRES o valor do saldo na c/c 71030-3, R$ 71.088,70, que a luz das informações compulsadas deveria ser R$ 0,00). Há, portanto, uma diferença nas disponibilidades de R$ 714.979,46 não esclarecidas, inclusive pela ausência dos extratos de movimentação da conta corrente 71029-0 no balancete de setembro de 2017. Acerca da movimentação, registre-se, ainda, a irregularidade das transferências ocorridas para a conta corrente número 01-2, CAIXA, no montante de R$ 2.500.000,00, pois, os recursos advindos de precatórios FUNDEF devem ser mantidos em c/c ABERTA ESPECIFICAMENTE PARA ESTE FIM ou a C/C ONDE SE MOVIMENTAM OS RECURSOS

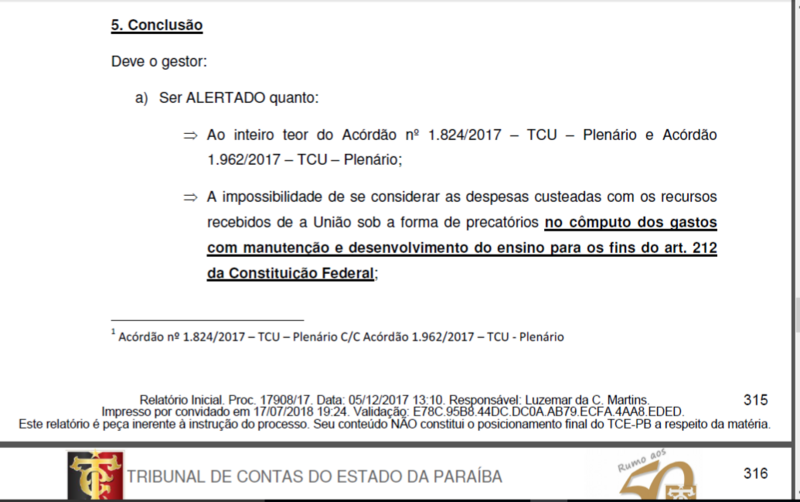

5. Conclusão Deve o gestor:

a) Ser ALERTADO quanto: ⇒ Ao inteiro teor do Acórdão nº 1.824/2017 – TCU – Plenário e Acórdão 1.962/2017 – TCU – Plenário; ⇒ A impossibilidade de se considerar as despesas custeadas com os recursos recebidos de a União sob a forma de precatórios no cômputo dos gastos com manutenção e desenvolvimento do ensino para os fins do art. 212 da Constituição Federal;

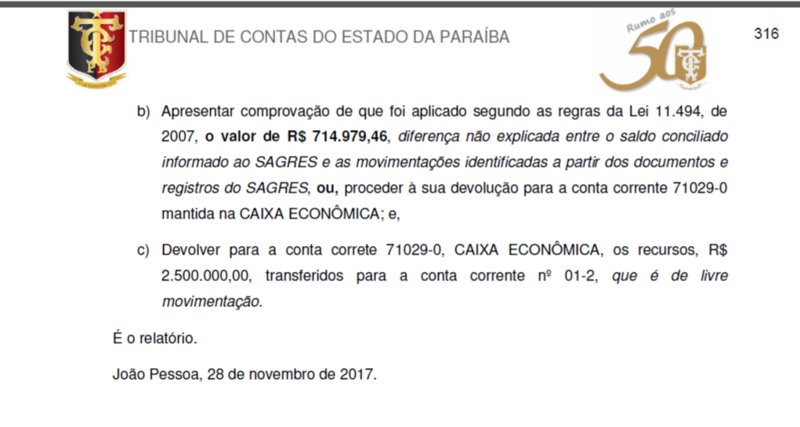

b) Apresentar comprovação de que foi aplicado segundo as regras da Lei 11.494, de 2007, o valor de R$ 714.979,46, diferença não explicada entre o saldo conciliado informado ao SAGRES e as movimentações identificadas a partir dos documentos e registros do SAGRES, ou, proceder à sua devolução para a conta corrente 71029-0 mantida na CAIXA ECONÔMICA; e, c) Devolver para a conta correte 71029-0, CAIXA ECONÔMICA, os recursos, R$ 2.500.000,00, transferidos para a conta corrente nº 01-2, que é de livre movimentação. É o relatório. João Pessoa, 28 de novembro de 2017.

Agora, o Tribunal volta a emitir alerta sobre esta questão. Eis o teor do alerta:

A) Extrato bancário da conta específica do Fundeb, prevista no art. 17 da Lei 11.494/2007, ou outra criada especificamente com este propósito, na qual tenham sido efetivamente creditados os recursos dos precatórios do Fundef, contemplando o período desde o crédito dos recursos na conta bancária até a data atual;

B) Documentação contábil, financeira e patrimonial que respalde a execução de despesas à conta de recursos de precatórios do Fundef, composta por notas de empenho, notas de liquidação, ordens de pagamento, notas fiscais, registros patrimoniais, etc.;

C) Cópia de processo administrativo de contratação de escritório de advocacia que tratou dos recursos dos precatórios do Fundef, se existente, do contrato respectivo, bem como de eventuais pagamentos efetivados por conta da referida contratação. Em caso negativo, como se procedeu à demanda judicial;

D) Informar se houve utilização de recursos de precatórios do Fundef para pagamento de despesas de pessoal a título de remuneração, abono, passivos trabalhistas, etc (art. 22 da Lei 11.494/2007). Se afirmativo, apresentar dados/informações referentes à execução orçamentária e financeira dessas despesas, detalhando a metodologia de cálculo e os critérios utilizados para definição dos valores pagos, bem como os respectivos processos de pagamento;

E) Informar se o município dispõe de serviços de Assessoramento Jurídico (Procuradoria ou similar). Em caso afirmativo, encaminhar as normas de organização e funcionamento do referido órgão, inclusive o contato (email e celular) do causídico responsável.

O município ainda não informou se todas as irregularidades foram sanadas e as informações repassadas corretamente ao TCE-PB

« Voltar

![[VÍDEO] Hugo Motta diz que fim da 6x1 será a primeira reforma a melhorar a qualidade de vida no Brasil](/thumb.php?w=450&h=450&src=http%3A%2F%2Fwww.portal40graus.com%2Fimages%2Ffotos_p2_news%2F6a15e37b5d4ae_Hugo_edu.jpg)