O relatório preliminar das contas de 2017 da Gestão Dinaldo, do Tribunal de Contas do Estado(TCE-PB), mostra que a Prefeitura Municipal de Patos, teve um descontrole total nos gastos dos recursos públicos ano passado. O relatório de 391 páginas assinado pelo auditor de Contas do TCE, João Alfredo Nunes da Costa Filho, traz detalhadamente todos os gastos e entradas do município.

Alguns itens identificados inicialmente como falhas demonstram que o Município arrecadou de menos e gastou demais, principalmente com Folha de Pessoal, ultrapassando inclusive, os limites prudenciais da Lei de Responsabilidade Fiscal(Lei 101/2000).

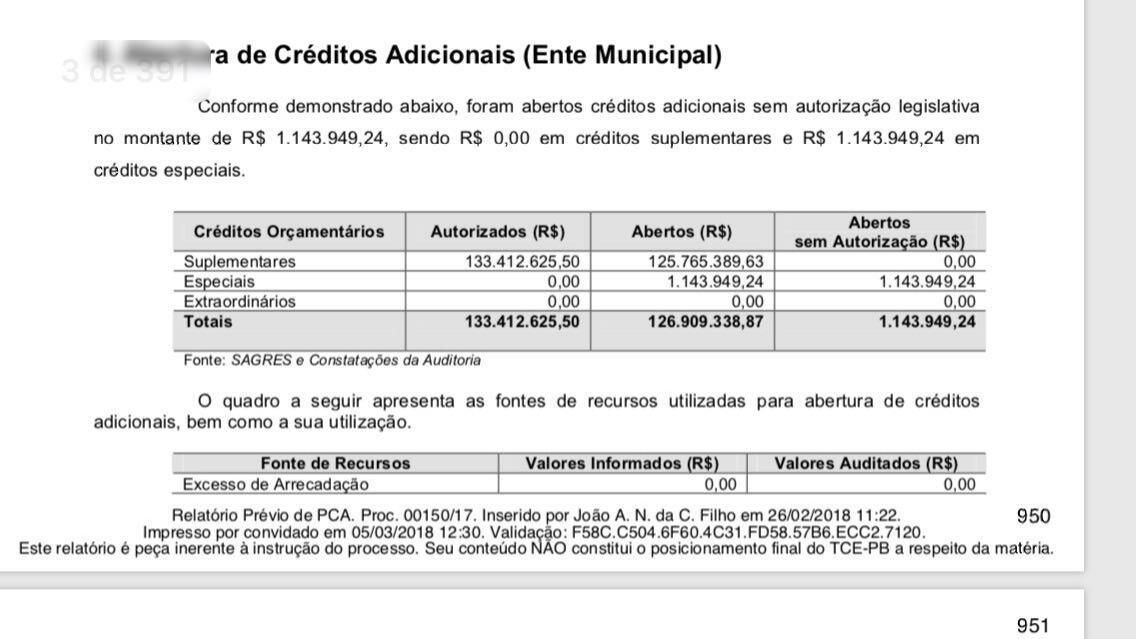

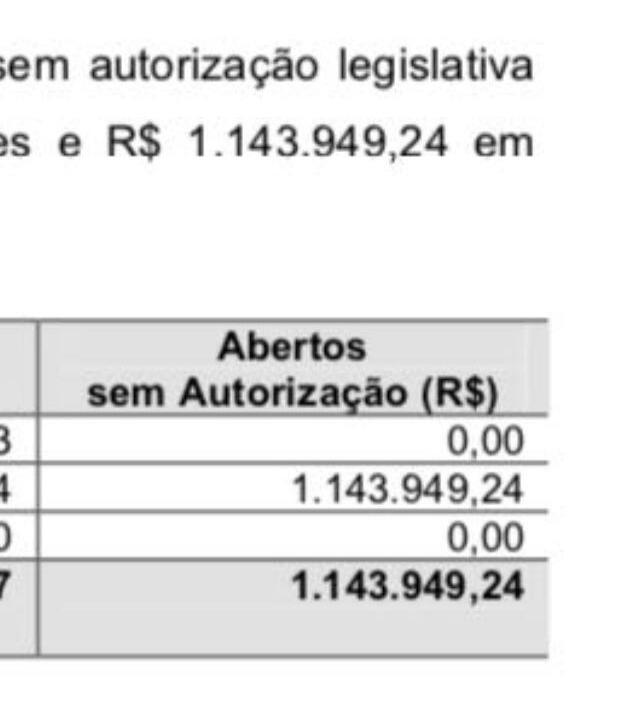

O relatório mostra que a gestão abriu créditos adicionais sem autorização da Casa Legislativa em forma de créditos especiais e não suplementares, no valor de R$ 1.143.949,24.

O relatório prévio mostra ainda que os gastos do Município com folha pessoal estão bem acima do permitido, como já tínhamos detectado anteriormente através de dados com tais pagamentos disponibilizados pelo Sagres-PB.

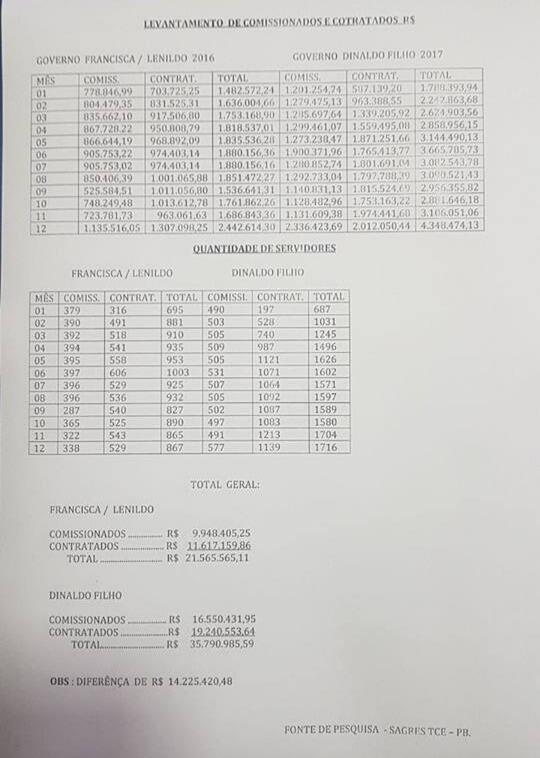

Foi na gestão Dinaldo que o número de contratações sem concurso público passou a ser a tônica da administração chegando a 1.213 contratados por excepcional interesse público em novembro, o mês com mais contratações sem concurso público.

Em dezembro de 2017, por exemplo, o número de comissionados na Gestão Dinaldo saltou para 577, o maior núimero de contratações do ano.

Tudo isso, fez com que a gestão gastasse a mais em 2017 que as gestões Francisca e Lenildo em 2016, R$ 14.225.420,48 com os dois tipos de contratações.

Isto acabou elevando e muito os gastos públicos com Folha de Pessoal a ponto do TCE-PB emitir vários alertas durante o ano chamando atenção para tais práticas.

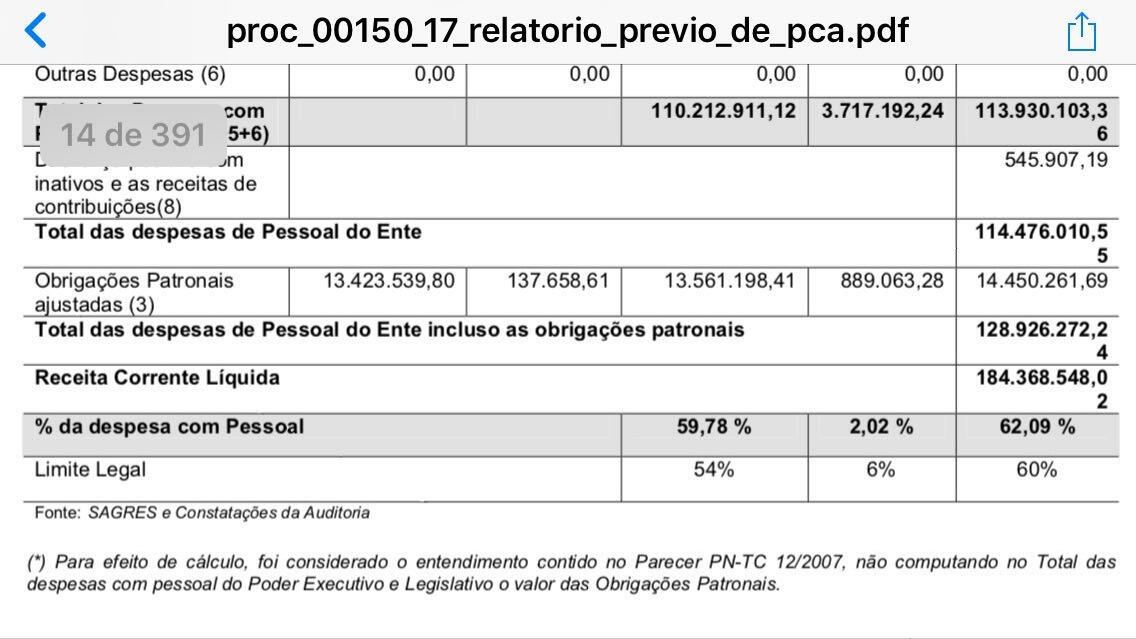

No entanto, o Relatório Prévio do órgão mostra que a administração não seguiu as orientações e terminou o ano com gastos acima do permitido pela Lei de Responsabilidade Fiscal que limita em 54% tais gastos com pessoal. A auditoria do Sagres detectou que administração Dinaldo gastou 59,78% da receita corrente líquida com Folha de Pessoal, ou seja, 5,78% acima do permitido o que pode gerar reprovação de contas no futuro.

Juntando o limite de gastos com Folha de Pessoal, Executivo e Legislativo podem gastar até 60% da receita com pagamento de salários. Os dados do relatório mostram, porém, que a Câmara que podia gastar 6% dessa cota, gastou apenas 2,02%.

O balanço mostra que os dois poderes gastaram juntos 62,09% da receita corrente líquida quando o limite era de 60%. No entanto, a Câmara gastou prudencialmente apenas os 2,02% dos 6%.

O balanço mostra um total descontrole com a máquina demonstrando que a Receita Corrente Líquida do Município foi de R$ 184.365.548, tendo gastado desse montante, R$ 128.926.272,24, com a folha incluindo os gastos com despesas de pessoal e obrigações patronais.

O relatório ainda mostra que “os gastos com pessoal do Poder Executivo alcançaram o montante de R$ 110.212.911,12 correspondente a 59,78 % da RCL, NÃO ATENDENDO ao final do exercício, ao limite máximo de 54% estabelecido no art. 20, inc. III, “b” da LRF.

Por sua vez, os gastos com pessoal do Município totalizaram R$ 114.476.010,55 correspondentes a 62,09 % da RCL, NÃO ATENDENDO ao final do exercício, ao limite máximo de 60% estabelecido no art. 19, inc. III, da LRF.

Caso as obrigações patronais acima citadas sejam adicionadas aos cálculos de pessoal, o percentual do Município passará para 69,93% e o do Executivo para 67,13%.”

A auditoria preliminar ainda identificou um rombo nos cofres como mostram os itens abaixo:

- 17.3 Ocorrência de Déficit de execução orçamentária, sem a adoção das providências efetivas arts. 1°, § 1°, 4°, I, “b”, e 9° da Lei Complementar nº 101/2000 – LRF R$ 11.134.313,81 5.0.1

- 17.4 Não cumprimento das metas fiscais de resultado primário ou nominal LRF, art. 9º - 5.0.2

- 17.5 Ocorrência de Déficit financeiro ao final do exercício art. 1º, § 1º da Lei Complementar nº 101/2000 - LRF R$ 14.189.909,00 5.1.1

A análise da denúncia resultou no apontamento das seguintes irregularidades:

A. Aumento considerável do número de servidores contratados no primeiro semestre do exercício de 2017, representando um acréscimo médio de 66% em relação ao mesmo período do ano anterior. O número de contratados já representa 48% do total de efetivos.

B. Preenchimento de cargos de natureza permanente com servidores temporários. Saliente-se que a Lei de Contratação por Excepcional Interesse Público foi Declarada Inconstitucional pelo Tribunal de Justiça .

C. Descumprimento do prazo para realização de concurso público estabelecido no Termo de Ajustamento de Conduta celebrado com o Ministério Público Estadual.

D. Despesa com pessoal está acima do limite legal e não foi constatada a adoção de medidas para recondução aos níveis permitidos, haja vista que os valores absolutos da despesa aumentaram, o número de contratados também aumentou e a quantidade de servidores comissionados foi majorada.

A autoria nas contas de 2017 contatou no observa no item 13.0.1 – o “Não-recolhimento da contribuição previdenciária do empregador à instituição de previdência (Item 13); Ao analisar os repasses das contribuições previdenciárias, observou-se que não foi recolhido um valor estimado de R$ 5.624.031,33.”

falha encontrada foi no item “13.0.2 - Não-recolhimento da contribuição previdenciária do empregador à instituição de previdência (Item 13); Constatou-se que não foi recolhida a contribuição previdenciária patronal ao Instituto Próprio de Previdência no montante estimado de R$ 5.477.061,92”.

O que diz da Lei de Responsabilidade Fiscal

Receita Corrente Líquida (RCL), uma vez que ela é a base para todos os cálculos. Ela é o somatório das receitas tributárias, de contribuições patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes. Dela são deduzidos:

Na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições para a previdência social do empregador incidente sobre prestação de serviço de terceiros e a contribuição à previdência feita pelo trabalhador e também as contribuições para o PIS (Programa de Integração Social);

Nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

Na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira entre diferentes sistemas de previdência.

« Voltar

« Voltar